|

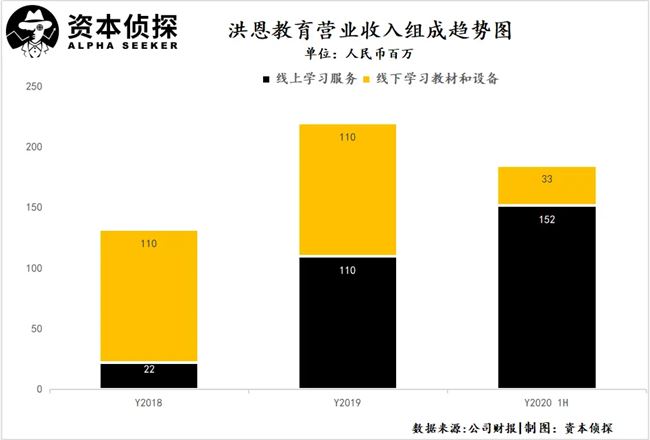

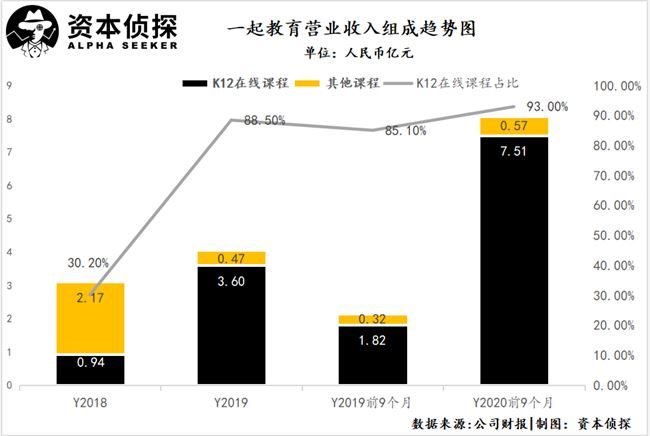

在线教育行业获课进入深水区,在渗透率确定的情况下,市场用户被揽入头部公司瓜分。随着原有对在线教育接受度较高的人群特别是一二线市场人群已被各大平台收入囊中,中腰部市场在市场被充分挖掘和头部猛烈竞争的夹缝中生存。 各种复杂原因相互交织、影响下,中腰部公司容易陷入负面循环,即便已经跑到细分领域头部,也正在因为新的竞争褪去原有光环。 以VIPKID为例,在在线少儿英语一对一模式遇到规模化、商业化瓶颈后,为打造新的增长点,2020年1月,其推出了在线直播课品牌大米网校,杀入了K12的红海中。尽管开创了在线少儿英语一对一模式,但VIPKID入局K12在线辅导的时机并不算好,在K12领域,大米网校存在感并不强。 在激烈的竞争面前,部分玩家选择抱团取暖:豌豆思维于10月收购在线英语小班品牌魔力耳朵;猿辅导投资火花;朴新教育网校业务被传卖给跟谁学。 可以看出,行业抱团过程中,行至头部的小巨头们已经成为了推动行业整合的重要力量。但并非所有人都能等到报团取暖的机会,更多公司在挤压下选择退场:如今年10月老牌教育机构优胜教育暴雷。此外,兄弟连、趣动旅程、明兮大语文、百弗英语等多家培训机构早早宣告“破产”,到后疫情时期,迪士尼英语、巨石达阵、巧虎KIDS、泽林教育也难堪重负、相继退场。 也有机构在逆势向前,例如今年10月正式登陆纽交所的洪恩教育,以及即将登陆美股市场的一起教育,这些仍有资格坐在牌桌上的公司都具有一定的差异化竞争壁垒,例如洪恩教育有线下业务,这成为其获客的一大来源。

但是,在巨头的挤压下,洪恩教育的未来依然承受着很大质疑:最新的三季度财报显示,洪恩教育各项数据均取得了较大涨幅,但其仍旧未能获得资本青睐,财报发布后,洪恩教育一度跌逾15%。 一起教育也有校内业务,通过覆盖校内教学、作业、评测等场景,将学生做作业方式和老师批改等从线下转化到线上,提升教师对其产品的下载和使用,进而带动学生及家长的付费意愿。

能够看出,这些差异化壁垒为他们在新一轮竞争中赢得了加速追赶的时间,但不可否认的现实是,在线教育苦熬多年终于迎来曙光,可惜的是,不是每一个人都能分享到其中的果实。 属于在线教育的青涩时代,早已结束了。 (责任编辑:admin) |