|

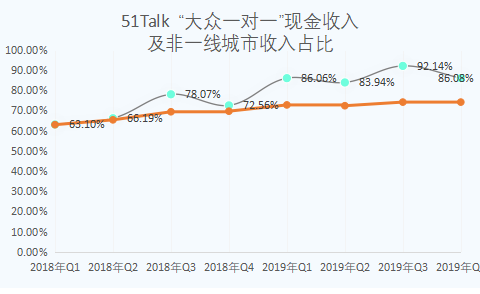

财报数据显示, 2018 年Q1 至 2019 年Q4 八个完整季度中,51Talk的非一线城市(除北上广深外)的现金收入比例从63%上升至74.2%。水涨船高的是,此阶段51Talk的“大众一对一”业务现金收入,占总现金收入的比例,也从63%涨到86%。

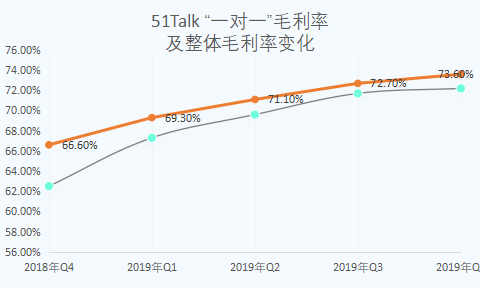

下沉市场策略的执行收效颇丰,包括 2019 年Q3,51Talk首次实现 1 对 1 业务Non-GAAP270 万的盈利,以及本季度51Talk实现整体Non-GAAP530 万的盈利,都得归功于其非一线城市的超预期增长。 财报中披露增长来自两方面,一方面是学生人数的增加, 2019 年Q4,51Talk月活学生人数从 2018 年的21. 3 万同比增加到25. 7 万。另一方面是单个学生付费的增加,该季度“一对一”产品价格上涨,尤其是利润率更高的有声读物也包含在课程中。 当然,伴随着价格上涨,毛利率也有着明显攀升。

“菲教资源+下沉市场”的战略,终于让51Talk走出了自己的路。 03 谈不上持续盈利 51Talk本季度的整体盈利,已经证明自己在“一对一”模式中彻底跑通。但问题是接下来能持续盈利吗?毕竟目前国内在线教育界实现持续盈利的只有——跟谁学(NYSE:GSX),不过人家做的是财务模型更好的大班模式。 相对于跟谁学,51Talk的持续盈利就比较令人担忧。 “一名学生对应一位菲律宾外教”的模式下很难摊薄成本,实现毛利的提升则主要依赖涨价,这对于三四线城市的学生家长是难以接受的。除此之外,51Talk“一对一”模式本身的业务增长面临着关键困难。 首先,教育是一门重视服务体验的生意,“一对一业务”学生数量的增加,尚可通过高额的市场费用实现,困难在于与有之对应的“外教”数量。一名合格的外教绝不仅仅局限是拥有菲籍的本科生,相关的教育常识、教学经验的积累与培养也是硬性要求,而这些很难在短时间内速成。 所以,合格外教的数量持续供应是关键。 其次,51Talk相关高管曾称“一对一英语培训格局已定”,怕是低估了该领域的竞争风险。 事实远非如此,51Talk仅占据23%的下沉市场份额。目前在线青少儿英语一对一教育细分品类的竞争中,除了重点布局一线城市的VIPKID,vipJr、DaDa外,下沉市场中活跃着一批重量级的玩家, 这些玩家背后不乏资本的支持,其中最突出的要数阿卡索了。 阿卡索与51Talk同期成立( 2011 年),业务也与51Talk神似——“菲教+下沉市场”。最新数据显示,阿卡索目前拥有超过 10000 人的全职员工,而且该公司是 2019 年实现了国内首个完成100%外教持证查询的培训机构,更重要的是课程体系还要比51Talk具备“性价比”。 另外,还有一些以工具起步的在线教育培训机构,如猿辅导、作业帮、有道教育等也在加码布局自己的线上一对一英语培训,这些机构肯定会分食市场份额。当然也不排除VIPKID降维突击下沉市场。 竞争环境的不确定性进一步加大51Talk持续盈利的难度,历史也早已证明,处于“军阀混战”的行业阶段,公司都是无法取得议价权的,这也就意味着难以实现持续盈利。 好在,因为疫情期间线上教学转移的影响,51Talk此阶段的活跃用户数量、续费率更上一层楼。受益于此,公司将 2020 年Q1 的营收预期调至4. 5 亿元—4. 55 亿元,较本季度的3. 97 亿元营收增幅39.3%—40.9%。 不过,从长期来看,51Talk的持续盈利并不乐观。 (责任编辑:admin) |