|

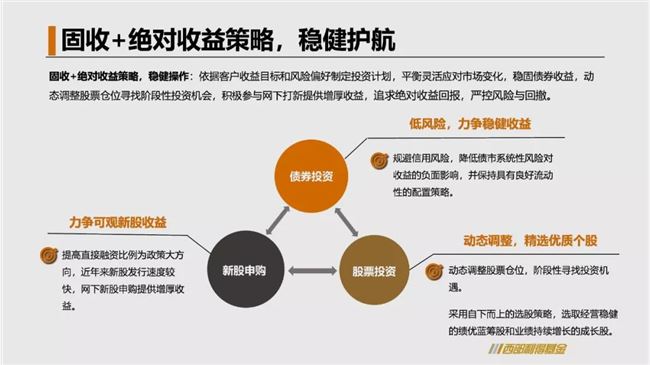

图片版权所属:站长之家 声明:本文来自于微信公众号 点拾投资(ID:dianshi830),作者:朱昂,授权站长之家转载发布。 导读:相比美国的各个产业,我们发现中国在许多行业已经实现了快速追赶,无论产品还是公司体量都不亚于美国的龙头公司,包括消费品、互联网、部分制造业等。但是有一个行业中国远远落后美国:资产管理行业。相比美国动不动上千亿美元的资产管理规模,中国整体主动管理的资产规模还很小,甚至大部分基金公司主动股票管理规模,还比不上美国的对冲基金。 到底是哪里出了问题呢?为什么中国人把钱都放在银行,而不去购买资产管理产品呢?今天我们访谈了西部利得基金总经理助理周平,和此前的访谈不同,周总更多从产品设计的角度和我们分享他是如何看投资的,以及他认为应该如何解决中国资产管理行业的问题。 周平认为,从用户真实需求出发,大部分中国家庭会满足比银行理财收益率更高,但是波动率和风险比股票基金更低的投资产品。把钱存银行是基本上无风险的,对应的收益率也很低。把钱去买股票,风险很大,对应的波动率也很高。过去许多持有人买股票基金最终没有赚到钱,和产品高波动的特征有关,背后也是中国股市牛短熊长,波动较大的特点。他认为,通过固定收益+绝对收益相结合策略,能够打造一款满足中国家庭理财需求的产品。以固定收益提供稳定的收益基础,加上绝对收益进行增强。特别是最近科创板的推出,让曾经的打新专家周平,能有机会给产品带来更高的收益率。

本文将给阅读者带来几个方面的价值:1)从一个资产管理人角度去看目前公募基金的问题;2)真正从用户需求出发,理解大家需要什么,为什么前几年P2P能一下做那么大;3)作为一家中小基金公司,如何利用自己的资源禀赋打造具有竞争力的产品。以下是我们的访谈全文: 1. 朱昂:您是怎么看待投资这件事的? 周平:作为一个资产管理人,我认为投资不仅仅是收益,更要从用户体验以及持有人能否赚到钱这个角度去思考。我对于投资的理解,是从如何为持有人创造收益角度出发,所以我更重视产品设计。 对比国内和海外资本市场的产品,还是有比较大的差异。海外量化投资比较多,有大量的量化对冲类产品,并且高度依赖模型和计算机。这种产品很少暴露很高的风险头寸,为客户提供稳定的收益。通常来说,量化对冲赚取的是市场中性的钱,不依靠市场本身的Beta。 国内资本市场开放比较慢,行业相比海外也很年轻,公募基金走到今天也才 20 年。从产品类别看,量化产品还处于比较前沿和初期的阶段。我们目前还是以传统的两类资产为主:股票和债券。 从产品分层角度看,国内市场有很明显的中国特色,分层很明显。我们拿现金管理类产品举个例子。国内发行现金管理类产品的有银行理财、信托类产品和公募基金的货币基金。虽然银行的现金类产品有一部分监管优势,流动性也很强,是这个市场最大的玩家,但是并没有影响公募基金的货币基金产品壮大。 2. 朱昂:您举得现金类产品例子很有意思,银行做的很大,但是公募基金的各种“宝宝类”产品也规模不小,背后您觉得为什么会出现这个现象? 周平:我们拿现金类产品的分层举例子,是想说明单一品种或者策略的产品,目前已经细分比较充分了,用户的选择非常多。只是很多时候老百姓搞不清楚货币基金和银行的理财有什么区别。银行最强的是渠道,基金公司现金类产品能做大的,需要很强的手机端流量和电商渠道。 说完了现金类产品,我们再看债券类产品的差异。债券类产品,基于资产提供方的不同,导致产品策略的不同。 我们发现大部分时候,我们是供给创造产品。市场上有什么样的资产,大家就围绕这个资产提供产品。比如股票基金,也是不断增加股票类别的供给。过去一度很火的定增产品,也是特殊时代延伸出来的产品。 (责任编辑:admin) |

")