|

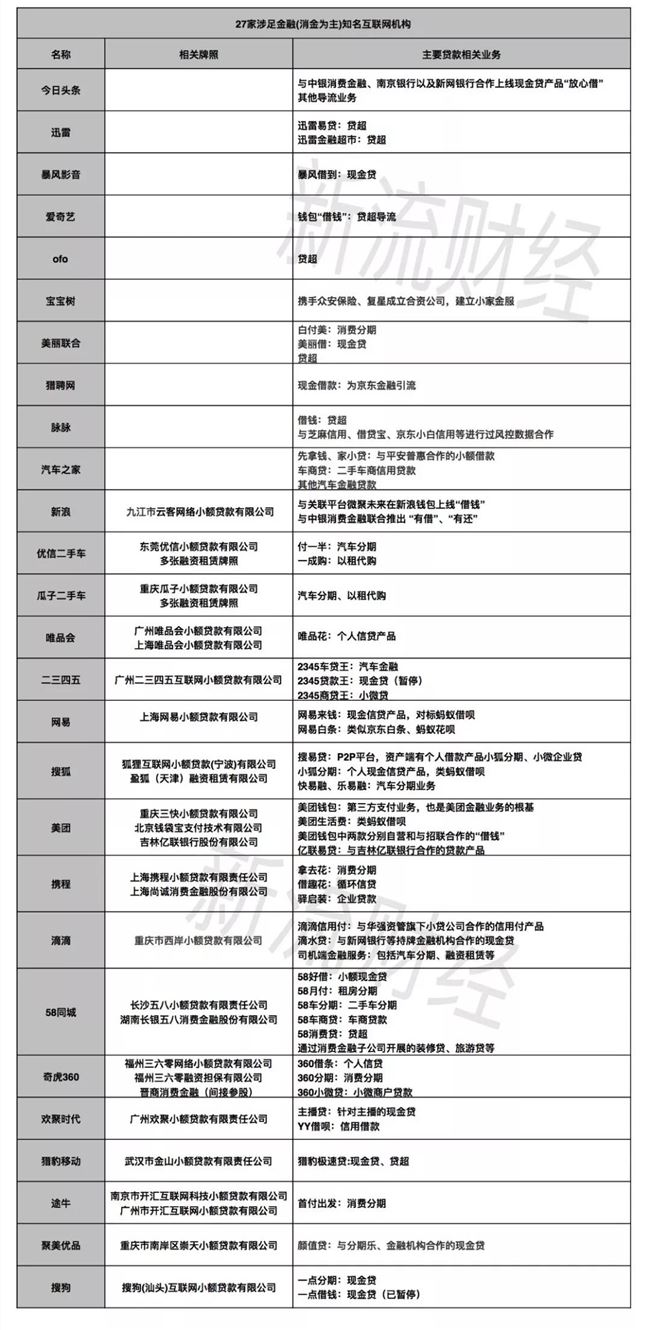

信息来源:网络公开信息整理 简单来说,上述表格中的互联网企业大致有两种布局金融的方式:一是直接从事金融放贷业务,二是从事金融导流,尤其是信贷导流业务。 直接从事金融放贷业务,无疑能够更好的利用互联网平台本身的流量,赚取更多利息收入。但同时要经受更大的金融和政策风险等。除此之外,也要投入更多资源:比如直接收购相关的牌照,筹建专业的团队,拥有扎实的风控能力。 而间接布局金融业务,则能更快速地实现流量变现,且往往不需要承担坏账风险,能直接获取流量服务费用——当然,这也意味着,变现的能力相对较弱。 对于互联网公司而言,手里有两张王牌,一张是流量,另外一张数据积累。当然,不同互联网平台的流量和数据性质,也各自有所不同。 例如电商类平台,拥有与客户金融属性关联性更强的消费数据,有利于分析用户还款能力;而美团商家、YY主播等,这类客户在互联网平台上有收入流水,可能还款来源更清晰;出行平台则有非常明确的用户活动轨迹,有助于分析用户行为和生活环境的稳定性。 从流量的角度来说,今日头条、爱奇艺、暴风影音、搜狐这类内容平台,拥有较长的用户停留时间。而唯品会、聚美优品、宝宝树、美丽联合等电商,通常拥有较高的用户黏性。 再深一点,在流量业务层面,金融变现的方法也可以分为两种: 最简单的是纯粹的贷款超市模式,比如通过竞价排名的方式给不同贷款产品导流。出价更高的平台,获得靠前的流量入口。 另一种则相对复杂,互联网平台会根据不同金融机构的用户偏好,筛选出目标客群精准导流。这就要求互联网机构有一定的数据分析能力。如果继续提高对金融机构的服务能力,互联网企业就不再是一个单纯的流量池,而是从导流平台渐渐过渡到了助贷机构。 当然,在这条业务链条上,身份不是一成不变的。早期美团和招联消费金融合作,引进后者的信贷产品,而现在,美团直接上线了自营金融产品。聚美优品一开始和乐信合作,后来也拿下了小贷牌照,朝着自营的方向发展。 (责任编辑:admin) |