|

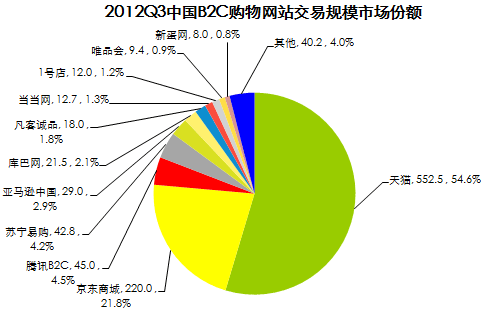

很久之前,我参加速途论道时曾表示:“万达没经验可以积累,没人可以招人。虽然说万达没有电商基因,但是万达有钱,有钱就具备了电商生长的最基本条件。进入电商领域的手段有很多,万达不一定要自建电商。”这句话被媒体引用多次,今天完整的谈下我对万达进军电商界的看法。 入场时间太晚 B2C市场很难立足 我上面说的话虽然有些肤浅,但没有错,现在做大型电商一定要有钱,因为电商不仅市场营销烧钱、价格战烧钱,建立仓储物流更烧钱。万达虽然有钱,但有钱的企业多了去了,万达虽然有背景有资源,但有资源有背景的企业也很多,国家队的我买网、邮乐网、CNTV商城也是要背景有背景、要钱有钱、要资源有资源电商网站,可现实是他们暂且还不入流。 首先,万达入场时间太晚,电商巨头们在连续不断的竞争过程中,已经建立起高耸的行业壁垒。在品牌认知、基础建设等方面,万达已经很难追赶,也许仓储建设、网站建设对万达来讲是小事,但品牌建设是一条漫长的道路。其实,最难建立的是供应链,供应链整合与管理才是电商企业最核心的基础建设。虽然万达有连锁百货的经营经验,但电商以百万计算的SKU不是轻易可以完成的。 可能有人会说自建不行,那万达就收购吧。我们看一下艾瑞近期发布的Q3各大电商B2C市场份额,天猫占据54.6%的市场份额,京东21.8%、腾讯4.5%、苏宁易购4.2%、亚马逊中国2.9%、库巴网2.1%、凡客1.8%、当当1.3%、1号店1.2%、唯品会0.9%、新蛋网0.8%、其他4.0%。把每个电商的占比列出来是有目的的,前十一家B2C企业占居了96%的市场份额,而是这前十一家B2C基本上都是有主的了。 先看天猫、京东、腾讯电商、苏宁易购、库巴,这五家绝对不会出售,被收购的可能性微乎其微。 再看外资控股的亚马逊中国、1号店、新蛋网,这里面沃尔玛好不容易才刚刚控股1号店,必然不会出售。亚马逊更不会放弃亚马逊中国。外资电商当中唯独有可能的是新蛋,不过可能性也不大,况且新蛋网只有0.8%的市场份额,就算收购了,对万达实际作用也不大。 再看当当、凡客、唯品会这三家,其中当当、唯品会刚刚上市,而且近期唯品会风头正盛,必然不会被万达收购私有化。而凡客是做电商品牌的,与万达期待的综合电商不相符,所以收购凡客的可能性也不大。那么只有当当了,目前当当的市值只有3.37亿美元,万达完全有实力吞下当当,但一来当当的态度还不好说,二来当当与国美的关系密切,若万达出手,国美是否会出手值得关注。

综上,万达的入场时间为时已晚,现在自建电商不易,收购也已基本没有机会了。好吧,肯定有人会说万达有商业地产、酒店、电影院线、连锁百货、旅游度假五大主营业务,万达要做的是本地生活服务,是O2O。那我们再来探讨一下本地生活服务的O2O市场。 O2O市场缺乏根基 移动端无资源可用 做O2O需要具备三大基础,商家资源、SNS(移动互联网+互联网)、支付工具。 若万达主攻O2O,商家资源对于万达不是很难解决的问题,最基础的可以用人海战术地推、扫街。若要迅速一些,可以收购布丁优惠券、丁丁优惠、食神摇摇等等已有一定商家积累的做本地生活服务APP的移动互联网公司。本身目前本地生活服务市场竞争激烈,阿里、腾讯等大佬陆续进场,中小企业未来胜出不易,若有金主想要收购,价钱合适的话,必然会有退出者。所以,万达主攻O2O电商的话,商家资源不是问题,但另外两方面问题很严峻。 在SNS领域,万达基本是0积累,若想做好O2O,SNS资源不可或缺。我曾在《阿里投资新浪微博 不仅意在对抗微信》一文中说,微信与微博的信息流质量要高于大众点评,大众点评的信息流只有纵向的信息传递,而微信与微博不仅有纵向的信息传递,还有横向的信息传播,这可以大幅放大信息流的价值,这也就是移动社交的商业价值所在。拥有SNS做依托的O2O信息流传播会放大数倍,商业价值也就会被放大数倍。而大众点评、布丁优惠券等这类主要做O2O信息流的企业与有SNS做依托的O2O企业相比,竞争力就会差很多。若万达放弃SNS思想,专注做单纯的O2O也会遇到最严重的问题,那就是支付工具。 做电商的基本已都见识到了支付工具的重要性,这也是为什么支付行业会有越来越多的参与者的原因。O2O不仅包含本地生活服务,还包含便民支付,如水电费、煤气费等,另外还有租车、酒店航班预订等服务。若要做大O2O,只有信息流而没有资金流肯定不行,所以万达离不开支付工具,目前支付领域支付宝一家独大,财付通紧随其后,另外还有银联、快钱等参与竞争。让万达申请个支付牌照,自建支付系统,那需要很长的发展周期,收购快钱等也许是好的选择,但这类对普通消费者覆盖较低的支付工具,对万达发展O2O的实际效用不大。 基于以上原因,个人认为万达做O2O也没有很强的竞争力。 苏宁是万达的标杆 万达想做的正是苏宁在做的 其实,苏宁就是万达的标杆。张近东与王健林都是国内有头有脸有身份有地位有背景的成功商人。万达有商业地产,苏宁也有,苏宁有做地产项目的子公司苏宁置业;万达有酒店,苏宁也有酒店,苏宁总部对面就有“苏宁银河诺富特酒店”(全国范围内有多家);万达有电影院线,这个苏宁可真没有了;万达有百货,这个苏宁绝对有,不仅目前苏宁去电器化,把门店转型为苏宁超级店开始经营百货,还有推出了国际范儿的乐购仕购物广场;万达有旅游度假,目前苏宁易购也陆续推出了旅游度假服务;万达在全国各地建设万达广场,苏宁也正在全国各地建设苏宁广场。万达以前有足球队,这个苏宁就比不了了(开句玩笑)。 看看上面的对比,万达与苏宁有些相似吧?万达想做的正是苏宁正在做的,目前苏宁易购已经成功进入电商第一阵营,可以说苏宁易购算成功的。另外,万达要做O2O,不用想,苏宁肯定在暗中推进O2O计划。苏宁做电商付出了很大的代价才取得了今天的成绩,而万达比苏宁晚三年进入电商,付出的代价将会更大。 结语 以上是基于万达想做大型B2C或O2O平台为基础做的分析,在这种前提下,不是非常看好万达做电商。若万达只想做银泰规模的电商,个人认为这对万达来讲不算太难的事。B2C格局雏形已经形成,短时间内很难再有新崛起的B2C杀入这一阵营,万达也做不到。O2O市场充满未知,万达有机会,但阿里、腾讯的基础更好,取得最后胜利的可能性更大。以上仅为个人愚见,还是非常期待万达电商能给业界惊喜。(文/王利阳) (责任编辑:admin) |